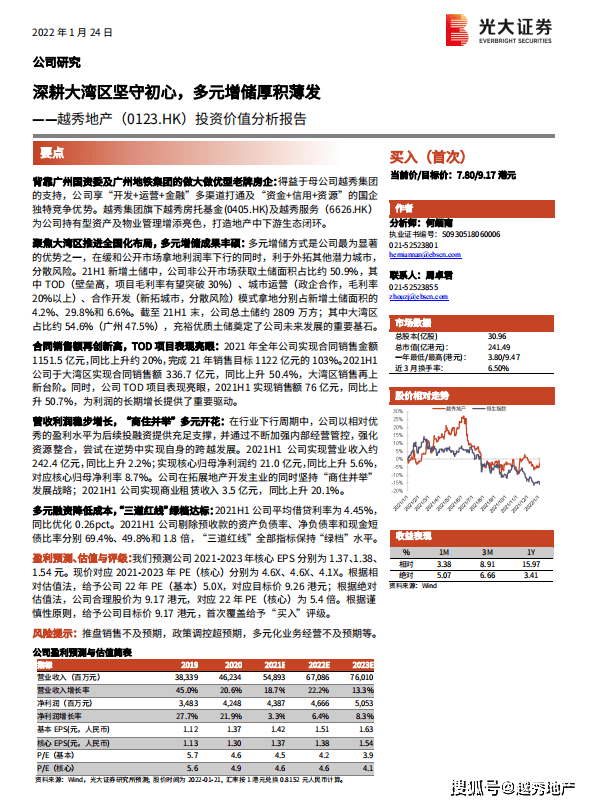

1月25日,知名投行光大证券发表研究报告,首次覆盖越秀地产股份有限公司(股份代号:,并给予“买入”评级,同时给予目标价9.17港元,充分体现其对越秀地产作为国资背景企业的发展信心。光大证券特别指出,通过多元融资降低成本,越秀地产保持了“三道红线”绿档达标,并具备“开发+运营+金融”多渠道打通及“资金+信用+资源”的国企独特竞争优势。明升体育

TOD、城市运营及城市更新模式的进入壁垒较高,越秀地产多元增储模式将有效缓和公开市场拿地利润率下行风险;广州地铁及政企合作模式也将一定程度上保障越秀地产后续土储来源;当前城市更新政策倾向于国企开发,未来旧改项目的有序孵化将有力保障越秀地产供货力度。

粤港澳大湾区作为我国核心城市圈,也是越秀地产“重仓区”,由于其经济基本面向好,将为越秀地产业绩释放提供良好的市场环境。

越秀地产在海内外均具备畅通融资平台,与越秀房托形成了“投入、运营、退出、产出、再投入”的完整链条,可以保障公司流动性充裕。

研究报告中,光大证券认为在母公司越秀集团的支持下,越秀地产实现了“开发+运营+金融”的多渠道打通,并形成了“资金+信用+资源”的国企独特竞争优势。同时,旗下越秀房托基金(股份代号:及越秀服务(股份代号:6626.HK) 也为越秀地产持有型资产及物业管理增添亮色,构建了地产中下游生态闭环。

光大证券对越秀地产的盈利水平给予了高度认可,并分析认为,在行业下行周期中,越秀地产以相对优秀的盈利水平为后续投融资提供充足支撑,并通过不断加强内部经营管控,强化资源整合,尝试在逆势中实现自身的跨越发展。在报告中,光大证券列举了多项数据:2021上半年,越秀地产实现营业收入约242.4亿元,同比上升2.2%;实现核心归母净利润约21.0亿元,同比上升5.6%,对应核心归母净利率8.7%。由于在拓展地产开发主业的同时坚持“商住并举”发展战略,2021上半年,越秀地产还实现了商业租赁收入3.5亿元,同比上升20.1%。

除此,光大证券进一步指出, 2021上半年, 越秀地产平均借贷利率为4.45%,同比优化0.26pct;剔除预收款的资产负债率、净负债率和现金短债比率分别69.4%、49.8%和 1.8倍,“三道红线”全部指标保持“绿档”水平。

光大证券认为,多元增储方式是越秀地产最为显著的优势之一。通过这一模式,越秀地产不仅缓和了公开市场拿地利润率下行的问题,而且有利于外拓其他潜力城市,分散风险。2021上半年新增土储中,越秀地产从非公开市场获取土储面积占比约50.9%,其中TOD、城市运营、国企合作开发三大模式拿地分别占新增土储面积的4.2%、29.8%和 6.6%。截至 2021年6月30日,越秀地产总土储约2809万方,大湾区占比约 54.6%,其中广州占比47.5%,充裕的优质土储将是奠定越秀地产未来发展的重要基石。 研报显示,光大证券对越秀地产2021年度的合同销售高度认可,并对TOD项目的亮眼表现给予了特别关注。光大证券指出,2021年,越秀地产合同销售额再创新高,全年实现合同销售金额1151.5亿元,同比上升约20%,完成2021年销售目标1122亿元的103%。2021上半年,越秀地产于大湾区的销售再上新台阶,实现合同销售额336.7亿元,同比上升50.4%。同时,越秀地产TOD项目在市场上反响强烈,2021上半年实现合同销售额76亿元,同比上升50.7%,为利润的长期增长提供了重要驱动。

对越秀地产未来发展,光大证券提出预判认为:在行业加速出清的现状下,资源将向优质房企聚拢,越秀地产后续外拓将有序开展,市场占有率也有望进一步提升。根据谨慎性原则,光大证券给予越秀地首次覆盖及“买入”评级,目标价定为9.17港元。 肩负资本市场及广大股东的信任与期待,越秀地产也将继续秉持“成就美好生活”的品牌使命,在高质量发展的道路上笃定前行,努力创造更优异的业绩回报客户、回报员工、回报股东、回报社会。返回搜狐,查看更多